手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信辽阳银行8000万股权三度拍卖均失败 中小银行为何频遭冷遇

记者 贺向军 实习记者 刘钦文 报道

9月30日,根据阿里拍卖司法平台信息显示,辽阳银行部分股权第三次变卖以失败告终。此前已进行过两次拍卖,但均流拍。辽阳银行此次被变卖的部分股权,合计8000万股,总价值超1.3亿元。全部为沈阳煤业(集团)有限责任公司(下称"沈煤集团") 所持有。

此前,根据辽阳银行半年报显示,今年上半年辽阳银行营业收入全方位下降。资本充足率各项指标连续三年下降,今年上半年资本充足率仅为10.49%,已触及监管红线。

对此记者就拍卖以及半年报相关事宜致电辽阳银行,辽阳银行表示相关负责人正在休年假,无法接受采访。

三度拍卖均未成交 中小银行回报率低

此次股权变卖是太原铁路运输中级法院对沈煤集团所持有的辽阳银行股份进行查封后进行的股权变卖。沈煤集团曾于今年1月份因未按时履行法律义务而被法院强制执行,执行标的高达3.98亿元。

天眼查数据显示,沈煤集团为辽阳银行第十一大股东,8000万股权为沈煤集团所持有的全部辽阳银行股权。今年5月19日第一次拍卖时,法院将8000万股权拆分成十份进行拍卖,"将银行股权进行分拆,投资门槛得以降低,会有更多的投资人符合受让银行股权的资格,将会提高股权拍卖的成功率。"相关专业人士告诉记者。

每800万股股权评估总价为2333万元,第一次起拍价在评估价的基础上打了七折为1640万元,但无人购买最终流拍。

根据相关法律规定,如果第一次司法拍卖流拍,第二次、第三次司法拍卖流拍的起拍价将下降,每次下降幅度不超过20%。6月18日开启第二次拍卖,为增加成交机会,拍卖起拍价在1640万元的基础上再打八折降为1312万元。

价格的降低并没有换来更多的关注,第二次拍卖观看人数仅为1000余次,仍然无人购买,最终流拍。

根据相关法律规定,包括银行股权在内的财产在被法院查封、冻结后进行变价处理时,如果采取网络司法拍卖方式连续两次拍卖依旧流拍后,则将改为变卖方式进行处置。

8月1日10时至9月30日10时,为辽阳银行的最终变卖期限。但直至9月30日变卖结束,依旧无人购买。

这并不是辽阳银行第一次产生大的股权变动,2019年5月,据辽宁沈阳联合产权交易所官网披露,辽阳银行第一大股东辽阳城资与辽宁程程塑料有限公司将4亿股股权,也就是所持有的15.16%股份全部挂牌出售,挂牌底价达12亿元。

我国的中小银行数量众多,资产总额占到银行体系的四分之一,是银行体系的重要组成部分。近年来对银行股权进行转让、拍卖已经成为金融市场的一种新常态。

但自2018年以来流拍现象不断增加,根据阿里拍卖平台信息显示,今年以来共有1700笔左右的银行股权拍卖,但有六成股权最终流拍。"中小银行股权之所以遭到冷遇,从风险收益的角度来看,中小银行已经缺乏投资的价值。从2011年开始,银行业资本回报率连续8年呈现下降态势,2019年的资本回报率为10.96%。"一位业内人士告诉记者。

营业收入与净利润双下降 资产质量下行压力大

辽阳银行是一家地方性股份制银行,在原辽阳城市信用联社的基础上组建而成,1997年3月,经中国人民银行批准,辽阳城市信用合作社变更为辽阳市城市合作银行。1998年6月,经中国人民银行批准,更名为辽阳市商业银行。2010年4月,经中国银行业监督管理委员会批准,更名为辽阳银行。

此次辽阳银行股权拍卖遭冷遇,与辽阳银行自身的经营状况分不开。

据辽阳银行发布的2020年中报显示,今年上半年营业收入9.57亿元,较去年上半年的16.38亿元同比下降41.58%;净利润今年上半年为0.78亿元,而去年上半年为6.9亿元,同比下降88.7%。

辽阳银行的营业收入主要由利息净收入、手续费及佣金净收入、投资收益组成,造成今年上半年营业收入大幅下滑的原因主要是辽阳银行利息净收入的大幅下滑。

今年上半年,该行利息净收入为5.52亿元,相较去年同比下降65.22%。详细来看,对比第一季度财报,利息净收入方面,辽阳银行第一季度利息净收入为10.33亿元,第二季度利息净收入为-4.81亿元,直接亏损15.14亿元,环比降幅达到146%。

除利息净收入外,投资收益方面,第一季度该行投资收益3.24亿元,第二季度为0.86亿元,降幅达到73%。同时手续费及佣金净收入也大幅亏损,从第一季度的415万元到第二季度的-1286万元,降幅达到409%。

第二季度各方面的亏损直接导致了辽阳银行今年上半年营业收入的大幅下滑。

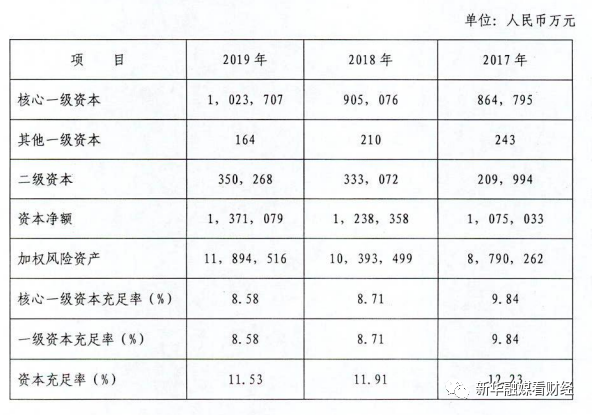

资本管理方面,银保监会对辽阳银行各级资本充足率要求核心一级资本充足率不得低于7.5%; 一级资本充足率不得低于8.5%;资本充足率不得低于10.5%。

而辽阳银行今年上半年核心一级资本充足率为8.67%,符合监管要求,一级资本充足率为8.67%,迫近监管红线,资本充足率为10.49%,已触及监管红线。

根据辽阳银行2019年报告显示,资本充足率相关指标已经三年连续下滑。2017年-2019年该行核心一级资本充足率分别为9.84%、8.71%、8.58%,一级资本充足率分别为9.84%、8.71%、8.58%,资本充足率分别为12.23%、11.91%、11.53%。

根据联合资信评估有限公司对辽阳银行发布的2020年跟踪评级报告显示,截至2019年末,辽阳银行不良贷款余额17.66亿元,不良贷款率为2.16%,较去年上升0.13%。

逾期贷款及关注类贷款规模也有所上升,2017-2019年,该行逾期贷款占比分别为2.14%、7.37%、8.22%,关注类贷款占比依次为2.05%、6.67%、6.97%,问题类贷款比重不断攀升意味着辽阳银行信贷资产质量将面临一定下行压力。

(责任编辑:马先震)